Прибыль от реализации (Пt)

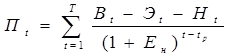

Прибыль от реализации это совокупный доход предприятия уменьшенный на величину эксплуатационных затрат с включением в них амортизационных отчислений и суммы налогов, которые относятся на себестоимость продукции. Расчёт прибыли по инвестиционному проекту производится с обязательным приведением доходов и затрат к первому расчётному году. Расчёт осуществляется путём деления величины прибыли за каждый год на соответствующий коэффициент приведения.

,(82)

,(82)

где Bt- выручка от реализации продукции в году t;

Эt- эксплуатационные затраты;

Ht- налоги.

Главное меню

- Главная

- Виды современных кровельных покрытий

- Планирование строительно-монтажных работ

- Водоснабжение как жизненно важная отрасль

- Конструкции стен

- Андреа Палладио – легенда мировой архитектуры

- Информация об архитектуре

Copyright © 2026 - All Rights Reserved - www.smartarchitect.ru