Показатели экономической оценки. Поток денежной наличности

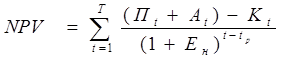

Дисконтный поток денежной наличности это сумма прибыли от реализации проекта и амортизационных отчислений, уменьшенных на сумму инвестиций направляемых на освоение нефтяного месторождения. NPV определяется как сумма годовых потоков приведённых к начальному году.

, (81)

Компрессоры воздушные электрические 380в www.vac-industry.ru.

, (81)

Компрессоры воздушные электрические 380в www.vac-industry.ru.

где NPV - дисконтированный поток денежной наличности;

Пt –прибыль от реализации продукции в данном году;

Аt –амортизационные отчисления;

t, t p–соответственно текущий и расчётный год,

Ен –норматив дисконтирования.

При выборе варианта инвестиционного проекта показатель потока денежной наличности можно принять за основной.

Норматив дисконтирования в инвестиционных проектах принимается инвестором самостоятельно, исходя из ежегодного процента сумм возврата которые он хочет получить на инвестируемый им капитал.

Безопасность жизнедеятельности. Правила безопасности при

строительстве асфальтобетонных покрытий

Покрытия автомобильных дорог строят в соответствии с утвержденным проектом организации работ и действующими производственными инструкциями, в которых учтены требования техники безопасности и промышленной санитарии.

К рабочему месту и обратно рабочие приезжают в автобусе или на специально оборудованной борт ...

Биржа сегодня

После вывода торгового порта со стрелки Васильевского острова Биржа потеряла свою изначальную функцию. В 1889 году здесь состоялась первая в России промышленная выставка. Тогда здесь были представлены товары только отечественного производства.

В 1913–1915 годах потребовалась техническая реконструкция, не з ...

Расчет и конструирование предварительно напряженной безраскосной фермы

пролетом 24 м

Исходные данные

Опалубочный чертеж фермы, ее геометрическая и расчетная схема представлены на листе.

Покрытие — бесфонарное, из панелей размером 3 х 6 м. Конструкция покрытия обеспечивает узловую передачу нагрузки на ферму. Ферма проектируется для здания, относящегося к II классу no-назначению. В этом сл ...

Главное меню

- Главная

- Виды современных кровельных покрытий

- Планирование строительно-монтажных работ

- Водоснабжение как жизненно важная отрасль

- Конструкции стен

- Андреа Палладио – легенда мировой архитектуры

- Информация об архитектуре