Срок окупаемости капитальных вложений РР

Это продолжительность времени в течение которого начальные негативные значения накоплений денежной наличности полностью компенсируются её положительными значениями.

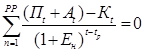

,(84)

,(84)

где Пt-прибыль от реализации в году t

Аt- амортизационные отчисления ;

Кt-капитальные вложения на установку резервуаров в году t;

Ен - коэффициент дисконтирования.

Если доход распределён по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода. Если прибыль распределяется не равномерно, то срок окупаемости инвестиций будет рассчитываться прямым подсчётом лет, в течение которых инвестиция будет погашена аккумулятивным доходом (это доход накопленный). Показатель срока окупаемости не учитывает влияние доходов последних лет.

Главное меню

- Главная

- Виды современных кровельных покрытий

- Планирование строительно-монтажных работ

- Водоснабжение как жизненно важная отрасль

- Конструкции стен

- Андреа Палладио – легенда мировой архитектуры

- Информация об архитектуре